Diese Webseite verwendet Cookies um Ihnen ein angenehmes Surfen zu ermöglichen.

Mit dem Besuch unserer Webseite stimmen Sie der Nutzung von Cookies zu. Mehr Infos hier

Erste Schritte auf dem Finanzmarkt mit Expertin Marleen Falkenberg

Das erste eigene Geld zu verdienen ist aufregend. Doch wie kann man Geld anlegen, damit es im besten Fall mehr und nicht weniger wird? Unsere Finanzexpertin Marleen Falkenberg von der Deutschen Bank beantwortet eure Fragen.

Qiio und die Deutsche Bank haben euch im Zuge des Projekts Zeit zu fragen dazu eingeladen, Finanzexpert*innen eure persönlichen Fragen rund um das Thema Geldanlage zu stellen. Marleen Falkenberg ist eine von fünf Finanzexpert*innen im Quartier Zukunft. Aus ihrer langjährigen Erfahrung in der Beratung kennt sie die Probleme und Fragen, mit denen sich Finanzneulinge beschäftigen. Sie wird euch im Folgenden die am häufigsten gestellten Fragen beantworten.

Marleen Falkenberg arbeitet im Quartier Zukunft in Berlin und berät junge Kund*innen zum Thema Anlagen und Wertpapiere.

Mit wieviel Startkapital lohnt es sich, erste Schritte am Finanzmarkt zu unternehmen?

Grundsätzlich sollte man sich überlegen, bereits in jungen Jahren mit ersten kleinen Sparbeträgen zu beginnen. Das muss nicht immer gleich ein großes Investmentdepot sein. Viele beginnen mit regelmäßigen Sparbeträgen, z. B. 25 Euro monatlich. Das hat den Vorteil, dass man sich an konsequentes Sparen gewöhnt. Je nachdem, welcher Risikotyp man ist, welche Rendite man sich erwartet, für wie lange man auf das Geld verzichten kann und ob man auch einen Verlust verkraften kann, gibt es unterschiedliche Optionen.

Eine Möglichkeit kann es sein, in den Markt bzw. an der Börse zu investieren. Je nach Risikobereitschaft und Anlagehorizont habt ihr unterschiedliche Anlagemöglichkeiten. Wenn ihr z. B. Geld in Aktien investiert, also ein Unternehmen mit eurem Geld unterstützt, dann kann das Unternehmen weiterwachsen – und damit auch euer Ertrag, da euer Unternehmensanteil mitwächst. Hierbei solltet ihr euch aber auch bewusst sein, dass trotz höherer Ertragschancen als beispielsweise auf dem Sparkonto stets ein 100-prozentiges Verlustrisiko besteht, da diese Unternehmen unter Umständen insolvent gehen können und es mitunter zu starken Kursschwankungen kommen kann.

Deshalb kann es gerade für Finanzneulinge eine interessante Alternative sein, in Fonds statt Einzelaktien zu investieren. Das geht zum Beispiel durch einen Wertpapiersparplan, eine automatisierte Investition in Wertpapiere (Aktien, Fonds, ETFs). Schon ab 25 Euro im Monat oder einem Einmalbeitrag in mehreren Raten könnt ihr so flexibel in Wertpapiere investieren. Bei einem Fonds investieren professionelle Fondsmanager das Fondsvermögen in eine Vielzahl von Unternehmen, Branchen sowie Regionen und können so die Risiken eures Wertpapiersparplans reduzieren. Die Auswahl eines Fonds ist in Anbetracht der zahlreichen Angebote nicht ganz leicht, aber keine Sorge: Dabei unterstützt euch ein*e Bankberater*in.

Foto: Smart Photo Courses.

“Grundsätzlich sollte man sich überlegen, bereits in jungen Jahren mit ersten kleinen Sparbeträgen zu beginnen. Das muss nicht immer gleich ein großes Investmentdepot sein. Viele beginnen mit regelmäßigen Sparbeträgen, z. B. 25 Euro monatlich.”

Was genau ist ein ETF (Exchange Traded Fund) und ab wie vielen Jahren Laufzeit lohnt sich eine Investition in Wertpapiere?

ETFs sind börsengehandelte Indexfonds, welche die Wertentwicklung eines Index – wie beispielsweise des DAX – abbilden. Im Kern vereinen ETFs die Vorteile von Aktien und Fonds in einem Produkt. Wie alle Wertpapiere sind auch ETFs Schwankungen ausgesetzt und bergen ein Verlustrisiko. Wenn ihr also wisst, dass ihr euer Geld zu einer bestimmten Zeit definitiv braucht, solltet ihr dieses nicht in Wertpapiere investieren, da ihr nicht vorhersagen könnt, welchen Wert sie zum Zeitpunkt des Verkaufs haben werden. Wenn ihr euch dieses Risikos bewusst seid und euer Geld länger als 5 Jahre anlegen könnt, stellen ETFs unter Umständen eine passende Alternative für euch dar, um langfristig Geld zu investieren.

Lohnt es sich, auch kleine Summen in Aktien zu investieren?

Auch mit kleinen Summen kann man kontinuierlich Vermögen aufbauen. Aber auch hier ist wieder der Punkt: Je länger ihr Zeit habt, also auf euer Geld verzichten könnt, desto besser. Euer ganzes Geld nur in Aktien zu investieren birgt eine gewisse Gefahr, die als „Klumpenrisiko“ bezeichnet wird. Besteht euer Vermögen zu einem Großteil aus einem einzigen Vermögenswert, z. B. nur einer bestimmten Aktie, dann seid ihr einem „Klumpenrisiko“ ausgesetzt. Denn wenn diese Anlage an Wert verliert, schmälert dies somit auch euer Gesamtvermögen. Meine Empfehlung lautet daher, euer Geld über verschiedene Anlageklassen sowie Regionen hinweg zu streuen und damit euer Risiko zu verteilen. Wenn ihr hierzu mehr erfahren möchtet, schreibt uns gern eine Mail – dann strukturieren wir gemeinsam eure finanziellen Ziele.

Im Alter will man nicht mittellos dastehen. Welche Finanzprodukte eignen sich für die Altersvorsorge?

Hier kommt es sehr stark auf die Themen an, die euch selbst wichtig sind. Und die sind sehr individuell – eben von Person zu Person unterschiedlich. Wenn ihr beispielsweise sehr auf Planbarkeit setzt und staatliche Förderungen nutzen möchtet, dann könnten z. B. Versicherungsprodukte eine Vorsorgemöglichkeit für euch darstellen. Möchtet ihr lieber flexibel sein, gibt es auch die Möglichkeit, langfristig in Wertpapiere zu investieren und so ein Vorsorgekapital fürs Alter aufzubauen. Hier besteht natürlich auch immer ein gewisses Verlustrisiko. Grundsätzlich gilt es, nicht alles „auf ein Pferd zu setzen“. Eure Altersvorsorge sollte auf verschiedene Finanzprodukte aufgeteilt werden, also aus verschiedenen Bausteinen bestehen.

Foto: Sandy Millar.

“Grundsätzlich gilt es, nicht alles „auf ein Pferd zu setzen“. Eure Altersvorsorge sollte auf verschiedene Finanzprodukte aufgeteilt werden, also aus verschiedenen Bausteinen bestehen.”

Wie legt man das erste eigene Geld an, damit es mit den Jahren mehr wird und nicht an Wert verliert?

Das kommt auf euren Anlagetyp an. Hier spielen zum Beispiel folgende Fragen eine Rolle: Wie lange könnt ihr auf euer Geld verzichten? Welches Risiko möchtet ihr eingehen? Und welche Rendite stellt ihr euch vor? Auf dem Sparbuch verliert euer Geld aktuell an Wert, da die Inflation und die niedrigen Zinsen eure Kaufkraft minimieren. Wertpapiere können somit eine Alternative sein, vorausgesetzt, ihr könnt längerfristig auf das investierte Geld verzichten, ihr seid euch der Risiken, die eine Investition in Wertpapiere mit sich bringt, bewusst und ihr könnt auch mal Durststrecken an der Börse aushalten.

Wichtig ist es, das eigene Geld zu strukturieren und sich im Klaren darüber zu sein, für was man spart und was die individuellen Ziele sind. Wenn ihr Hilfe braucht, können wir gerne zusammen mal einen Finanzcheck machen, um herauszufinden, was euch wichtig ist und welche Anlagestrategie am besten zu euch passt. Schreibt uns in diesem Fall gern eine Mail, dann vereinbaren wir einen virtuellen oder auch physischen Termin.

Ab welchem Betrag lohnt es sich, Geld zurückzulegen?

Jeder Betrag, den ihr zurücklegen könnt, lohnt sich nach einer gewissen Zeit. Fangt einfach an und richtet vielleicht im ersten Schritt einen Dauerauftrag ein, mit dem ihr regelmäßig eine bestimmte Summe zurücklegt. So merkt ihr gar nicht, dass der Betrag jeden Monat von eurem Konto abgeht und sich auf einem Sparkonto oder einem Investmentsparplan sammelt. Irgendwann freut ihr euch dann, dass ihr eine überraschende Summe zusammengespart habt.

Foto: Karolina Grabowska.

“Wenn ihr beispielsweise sehr auf Planbarkeit setzt und staatliche Förderungen nutzen möchtet, dann könnten z. B. Versicherungsprodukte eine Vorsorgemöglichkeit für euch darstellen. Möchtet ihr lieber flexibel sein, gibt es auch die Möglichkeit, langfristig in Wertpapiere zu investieren und so ein Vorsorgekapital fürs Alter aufzubauen.”

Wie beginnt man eine Karriere im Investmentbanking?

Bewerbt euch ganz einfach hier. Wir freuen uns immer über neue Kolleg*innen!

Ist Investieren noch krisensicher?

War Investieren je krisensicher? Jede Investition birgt Risiken und Chancen, deshalb ist es wichtig, in viele verschiedene Anlagemöglichkeiten zu investieren und damit das Risiko bestmöglich zu verteilen. Sich frühzeitig mit dem eigenen Geld zu beschäftigen, sich über verschiedene Anlagemöglichkeiten zu informieren und sich insbesondere einen Überblick über die eigenen Finanzen zu verschaffen, ist in jedem Fall besser, als nichts zu tun.

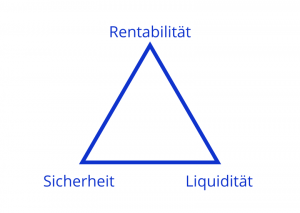

Bei der Geldanlage gilt es grundsätzlich, darauf zu achten, dass eure Anlageziele richtig gewichtet sind: Rentabilität, Liquidität und Sicherheit. Das heißt konkret: Welche Rendite wünscht ihr euch? Wie lange könnt ihr das Geld anlegen? Wie risikobereit seid ihr?

Das Dreieck soll verdeutlichen, dass immer nur zwei der drei Ziele erreichbar sind bzw. dass bei dem Fokus auf zwei Ziele ein drittes vernachlässigt werden muss.

- Geldanlagen mit hoher Sicherheit und hoher Liquidität bzw. schneller Verfügbarkeit sind wenig rentabel.

- Geldanlagen mit hoher Rentabilität und hoher Sicherheit sind nicht liquide bzw. nicht schnell verfügbar.

- Geldanlagen mit hoher Rentabilität und schneller Verfügbarkeit sind riskant bzw. weisen eine geringe Sicherheit auf.

Und hier noch einige nützliche Links für euch, die weitere Informationen bieten:

Thema: Aktien

Thema: Vorsorge

Thema: Negativzins

Um den Überblick über eure Finanzen zu behalten und um sie einfach verwalten zu können empfehle ich die App FinanzGuru. Auf unserer Seite für junge Leute findet ihr außerdem noch mehr Informationen. Viel Erfolg!

Hast du Finanzfragen zu anderen Themen?

Alle Leser-Fragen mit Antworten zum Thema “Startups und Gründen”.

Alle Leser-Fragen mit Antworten zum Thema “Erste Schritte auf dem Finanzmarkt“.

Alle Leser-Fragen mit Antworten zum Thema “Geld investieren mit „grünem Daumen hoch“?”

Alle Leser-Fragen mit Antworten zum Thema “Vorsorge für Freelancer“.

Aktuelles Kompendium

Peaceful Societies

irgendwann

Beliebteste Artikel

Aktuelles Kompendium

Peaceful Societies

irgendwann

Coaching Culture