{kind=link}

{kind=link}

Diese Webseite verwendet Cookies um Ihnen ein angenehmes Surfen zu ermöglichen.

Mit dem Besuch unserer Webseite stimmen Sie der Nutzung von Cookies zu. Mehr Infos hier

Mehr Frauen auf dem Finanzmarkt bitte!

Am 8. März ist Weltfrauentag und spätestens seit der stetig lauter werdenden Debatte um den Gender-Pay-Gap stehen Themen wie die finanzielle Sicherheit besonders für Frauen im Vordergrund. Aber warum erhalten Frauen eigentlich so viel weniger Lohn und wo stehen die deutschen Frauen mit ihren Finanzen im internationalen Vergleich?

Laut einer WeltSparen-Studie betrachten sich 60 % der befragten Frauen in Deutschland als finanziell unabhängig. Damit liegen sie nur knapp hinter den befragten Männern mit 63 %. Gleichzeitig ergab die Studie, dass es bei beiden Geschlechtern gleichermaßen auch erhebliche Lücken im Finanzwissen gibt. Da Frauen im Schnitt immer noch 21 % weniger verdienen als Männer, hat mangelndes Finanzwissen für sie meist weiterreichende Folgen.

Dieses ökonomische Ungleichgewicht wird als Gender-Pay-Gap bezeichnet. Selbst wenn Frauen dieselben Berufe ergreifen wie Männer und auf derselben Karrierestufe stehen, bleibt dennoch eine Lohnlücke von etwa 6 %, weil man Frauen selten die gleichen Qualitäten zugestehen will wie ihren männlichen Kollegen.

Ein Experiment von Terre des Femmes offenbarte erschreckende Zustände. Drei Versuchspersonen bewarben sich in einem Unternehmen auf dieselbe Stelle – je einmal als Mann und einmal als Frau. Die Einkommensschere reichte in diesem Versuch von 1.200 bis zu unglaublichen 12.470 Euro weniger Jahreseinkommen für die weibliche Kandidatin. Derartige Unterschiede schlagen sich dann wiederum in deutlich niedrigeren Renten nieder – und das nur aufgrund des Geschlechts. Diese Umstände gestalten es für Frauen schwieriger, sich finanziell für das Alter abzusichern, machen dies aber umso wichtiger.

Loading

Warum verdienen Frauen deiner Ansicht nach weniger als Männer?

Danke!

Du kannst nur einmal abstimmen.

Bitte wähle eine der Optionen.

Am Anfang war die (Care-)Arbeit – warum Frauen häufiger in Altersarmut geraten als Männer

Klar ist: Wer nicht in die Rentenkasse einzahlen kann, der erhält später einmal auch weniger Rente. Ein maßgeblicher Teil des Problems ist der bereits im vorherigen Abschnitt erwähnte Gender-Pay-Gap in Höhe von 21 %.

Im europäischen Vergleich liegt Deutschland damit deutlich über dem Durchschnitt von „gerade einmal“ 16 %. Am geringsten fällt der Unterschied in Rumänien (3,5 %) und Italien (5 %) aus, so eine Umfrage von Statista. Die hierzulande vergleichsweise hohe Lohnlücke ergibt sich aus verschiedenen Umständen. Meistens steht sie jedoch in unmittelbarem Zusammenhang mit dem sogenannten Gender-Care-Gap.

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista

Dieser bezeichnet die Tatsache, dass Frauen sich laut dem BMFSFJ mit rund vier Stunden und 13 Minuten etwa 87 Minuten länger als Männer (zwei Stunden 46 Minuten) im Rahmen der heimischen Care-Arbeit engagieren. In der Gruppe der 34-Jährigen in Deutschland investieren sie sogar mehr als doppelt so viel Zeit wie ihre Partner. Die heimische Care-Arbeit umfasst Aktivitäten wie die Kindererziehung, die Pflege von kranken Familienangehörigen und die Haushaltsführung. Tätigkeiten, die grundsätzlich nicht vergütet werden, da sie nach der schon von Karl Marx vorgenommenen Aufteilung zwischen produktiver und reproduktiver Arbeit keine Produkte hervorbringen und daher in unserem Wirtschaftssystem schlichtweg ignoriert werden.

Da Frauen diese Aufgaben noch immer wesentlich häufiger als Männer übernehmen, deswegen vielleicht sogar in Teilzeit arbeiten oder ihren Beruf ganz aufgeben müssen, verdienen sie weniger oder eben nichts – und werden somit von unserem Rentensystem vernachlässigt. Denn um die Familie kümmert man sich ja aus Liebe und nicht für Geld. Kommt bei Frauen noch eine Schwangerschaft oder eine Phase der Arbeitslosigkeit hinzu, fallen die Zahlungen in die Rentenkasse (kleiner oder gänzlich) aus.

Loading

Hast du dir schon einmal Gedanken über Altersarmut gemacht?

Danke!

Du kannst nur einmal abstimmen.

Bitte wähle eine der Optionen.

Frauen übernehmen Care-Aufgaben noch immer wesentlich häufiger als Männer, gehen deswegen vielleicht sogar in Teilzeit arbeiten oder geben ihren Beruf ganz auf und werden somit von unserem Rentensystem vernachlässigt.Foto: Bundesarchiv via Wikimedia Commons, Bild 183-32892-0014 / CC-BY-SA 3.0.

Die sich daraus ergebende Altersarmut ist nach wie vor ein besonders großes Thema in Deutschland – Tendenz seit 2010 sogar steigend! 2019 hieß es in einem Artikel der Süddeutschen Zeitung, dass rund 19,5 % der Rentner*innen in Deutschland von Altersarmut betroffen waren. Gerade Frauen ereilt dieses Schicksal häufiger, stehen ihnen doch im Alter aufgrund der genannten Umstände durchschnittlich etwa 46 % weniger Rente zur Verfügung als Männern. Auch damit bildet Deutschland im europäischen Vergleich das Schlusslicht: In den Niederlanden sind es 42 % weniger Rente, in Österreich 39 %, in Frankreich 33 % und im OECD-Schnitt 25 %. Am geringsten ist diese Lücke mit zwei Prozent in Estland, berichtet der Spiegel.

Diese problematische Rentenpolitik führt vor allem bei Frauen zu finanzieller Unsicherheit im Alter. Gerade deswegen ist der Finanzmarkt besonders für sie eine gute Gelegenheit, sich finanziell unabhängiger aufzustellen und für das Alter abzusichern. Nur, wie viele Frauen machen das auch?

200 Milliarden Euro Ersparnisse auf den Konten europäischer Frauen

Zwar gibt es in Deutschland und Österreich mit 57 % Prozent etwas mehr anlageaffine Frauen als durchschnittlich in Europa (53 %) – allerdings sind diese eher risikoscheu. Foto: Quino Al.

Eine Umfrage von J.P. Morgan Asset Management unter 3.000 Frauen (und einer Vergleichsgruppe von 600 Männern) in acht verschiedenen europäischen Ländern im Juli 2019 ergab, dass sich auf den Konten der dort ansässigen Frauen rund 200 Milliarden Euro befinden, die nicht in den Kapitalmarkt eingespeist werden. Etwa ein Viertel davon entfällt auf die Frauen in Deutschland und Österreich. Was zunächst so vernünftig nach Sparsamkeit klingt, ist tatsächlich problematisch: Denn Geld, das nicht investiert wird, verliert durch die Inflation stetig an Wert.

Zwar gibt es in Deutschland und Österreich mit 57 % Prozent etwas mehr anlageaffine Frauen als durchschnittlich in Europa (53 %) – allerdings sind diese eher risikoscheu. Auch im Vergleich zu den befragten Männern beweisen Frauen in dieser Hinsicht weniger Mut. Unsicherheit und auch Unlust, sich mit der Materie auseinanderzusetzen, führen nicht selten dazu, dass Frauen sich wenig mit den Möglichkeiten des Kapitalmarkts beschäftigen. Laut einem Springer-Professional-Artikel gaben nur etwa 34 % der Frauen in den befragten europäischen Ländern an, sich in Finanzfragen sicher und gut informiert zu fühlen. Bei Männern hingegen lag dieser Teil mit 46 % immerhin bei fast der Hälfte.

Die Kluft zwischen den deutschen Frauen und Männern wächst

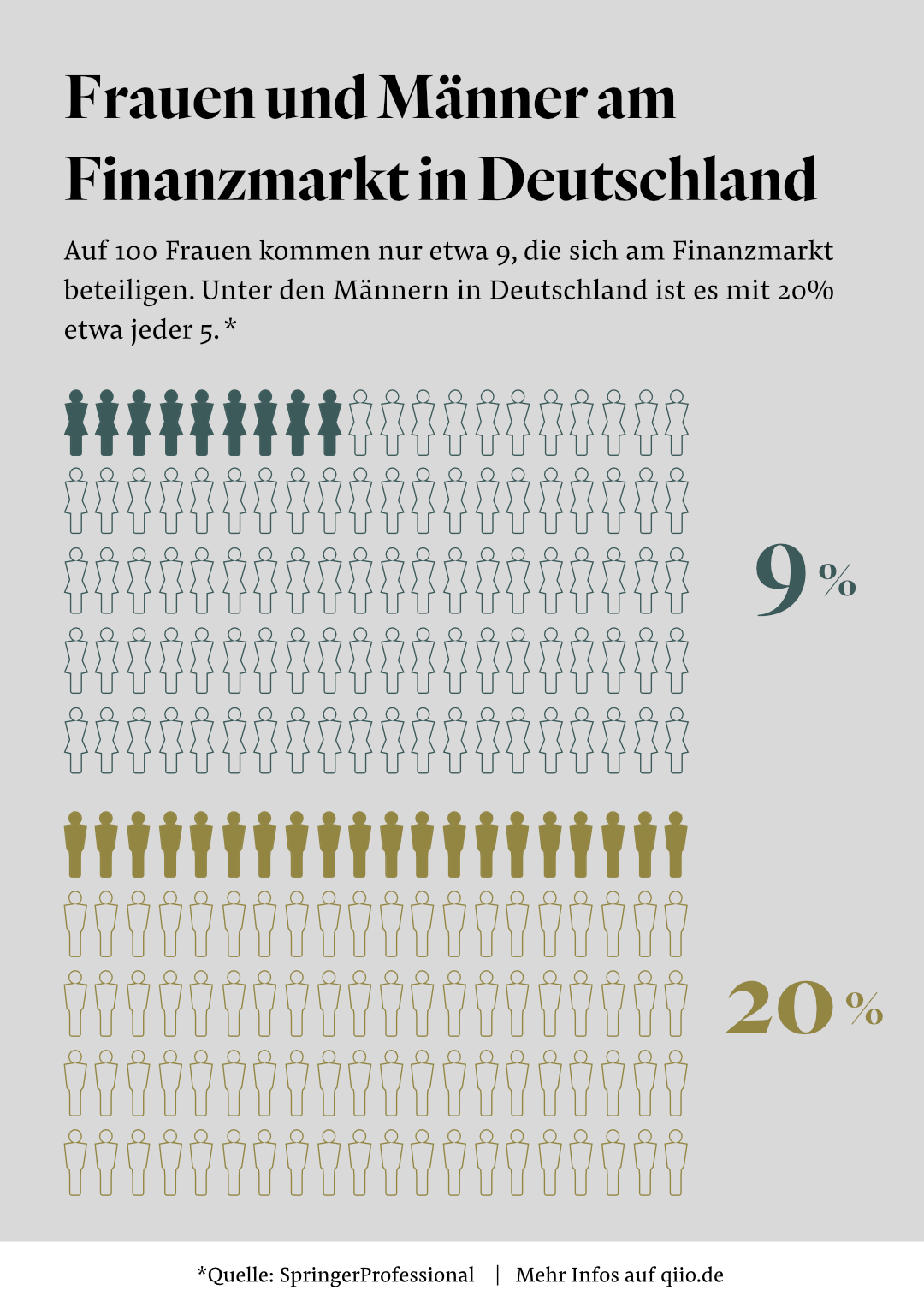

Springer-Autorin Constanze Hintze stellt fest, dass Deutschland vor allem in Hinblick auf weibliche Anlegerinnen nicht gerade ein Aktionärsland ist – als gegensätzliches Beispiel sei etwa Amerika genannt. Darüber hinaus besteht zwischen männlichen und weiblichen Anleger*innen eine signifikante Kluft: Nur neun von 100 Frauen seien am Aktienmarkt aktiv, während etwa 20 % und damit jeder fünfte Mann in Deutschland in Aktien und dergleichen investiert.

Finanzblogs von Frauen für Frauen

Was lange Zeit fehlte, waren Informationen zum Aktienmarkt, mit denen Frauen sich identifizieren konnten. Seit einigen wenigen Jahren engagieren sich jedoch Finanzblogger*innen wie Margarethe Honisch mit ihrem Blog Fortunalista oder Natascha Wegelin mit Madame Moneypenny für die finanzielle Aufklärung von Frauen. Und das nicht nur in Deutschland, sondern weltweit.

Margarethe Honisch (Fortunalista) im Qiio Interview: „Ich bin immer davon ausgegangen, dass ich später von meiner Rente leben könnte, wenn ich nur stets brav arbeiten und in meine gesetzliche Rentenversicherung einzahlen würde. Aber dann ist mir klar geworden, dass meine Einzahlungen alleine nicht reichen werden – schließlich wird die Rente ja auch besteuert. Es geht nicht darum, Reichtümer anzuhäufen, sondern darum, sich abzusichern. Und das ist keine Option, sondern eine Notwendigkeit.“

Loading

Nutzt du die Hilfestellungen von Finanzblogger*innen?

Danke!

Du kannst nur einmal abstimmen.

Bitte wähle eine der Optionen.

Fakt ist, dass es noch nie so einfach war, sich als Frau mit den Möglichkeiten zur eigenständigen Vorsorge mithilfe von Aktien und ETFs auseinanderzusetzen. Die Vorarbeit wurde bereits von den Finanzblogger*innen geleistet.Foto: Bundesarchiv Via Wikimedia Commons, Bild 183-J0720-0009-001 / CC-BY-SA 3.0.

Den Finanzblogger*innen geht es vor allem um die Aufklärung bezüglich Risiken und Basics, über die ein Großteil der Frauen meist keinen Überblick hat. So wird etwa vermittelt, dass rund 75 % der heute 30- bis 50-jährigen Frauen im Alter vermutlich zu wenig Geld zur Verfügung haben werden, es aber dank Sparplänen und ETFs gar nicht schwierig ist, sich davor zu schützen. Auf Blogs, in Podcasts oder in Büchern bereiten sie die Informationen auf Frauen zugeschnitten auf und erklären, dass bereits kleinere, aber langfristige Investments einen positiven Unterschied machen – und das in jedem Alter. Wer darüber hinaus noch Anliegen oder Fragen hat, ist in den jeweiligen Female-only-Facebook-Gruppen gut aufgehoben. Hier können Tipps untereinander ausgetauscht, Treffen organisiert und Ratschläge gegeben werden. Außerdem werden je nach Blog auch regelmäßig Webinare abgehalten.

Natascha Wegelin über ihr Projekt Madame Moneypenny: „Ich möchte Frauen dazu inspirieren, sich vor Abhängigkeit zu schützen und sich aus ihrer Unwissenheit zu befreien. Mit meinem Angebot unterstütze ich Frauen auf ihrem Weg in die finanzielle Unabhängigkeit. Mit Inspirationen. Mit Hilfsmitteln. Mit Gemeinschaft.“

Mehr Frauen braucht der Finanzmarkt

Fakt ist, dass es noch nie so einfach war, sich als Frau mit den Möglichkeiten zur eigenständigen Vorsorge mithilfe von Aktien und ETFs auseinanderzusetzen. Die Vorarbeit wurde bereits von den Finanzblogger*innen geleistet. Alles, was noch zu tun bleibt, ist: investieren.

Mehr zur Geschichte der finanziellen Unabhängigkeit der Frau in Deutschland findet ihr in diesem Artikel.

Header Attribution: Bundesarchiv via Wikimedia Commons, Bild 183-31975-0001 / CC-BY-SA 3.0.

Aktuelles Kompendium

Addictive Technology

Beliebteste Artikel

Aktuelles Kompendium

Addictive Technology

Peaceful Societies

irgendwann